2021年度经营性成本返还经费项目

绩效自评报告

一、项目基本情况

根据《中共保山市委机构编制委员会关于明确保山市质量技术监督综合检测中心机构编制事宜的通知》(保编【2020】36号)要求,保山市质量技术监督综合检测中心主要职责:贯彻执行质量技术监督的法律、法规和技术规范;依据国家法律、法规和标准,建立社会公用计量标准,进行量值传递,保障量值统一;在授权范围内开展计量器具强制检定、仲裁检定、测试与校准;依法开展产品质量监督检验、仲裁检验、定期检验和委托检验;在核准范围内开展特种设备的监督检验、定期检验、委托检验及特种设备事故的鉴定、重大技术问题的处理;开展标准化研究和标准咨询;提供相关技术咨询、技术服务、技术人员培训;开展标准化、计量、检验检测科学技术研究。并结合工作任务分工及年初工作会议精神,重点聚焦营商环境优化、质量提升行动、守住安全底线、维护市场和谐,全面提升技术能力,提高服务质量,积极推进品牌建设,为地方经济社会发展提供有力技术支撑。

保山市质量技术监督综合检测中心经营性成本返还经费项目按(发改电〔2019〕55号)《国家发展改革委 市场监管总局关于清理整治政府部门下属单位涉企收费、中介机构收费通知》要求,实行市场调节,性质为客户自愿委托,收费标准与企业协商确定或按合同约定。根据《保山市财政局关于编制2021年—2023年中期财政规划和2021年市本级部门预算的通知》(保财预〔2020〕198号)文件精神,为贯彻落实好“六稳”“六保”工作任务,持续发力保山营商环境改善,进一步推动保山检验检测事业稳中有进发展, 2021年需完成计量器具检校25000台(件),产品质量检验检测5000批次,来着力提升我市产品质量、服务绿色食品牌,打造保山市特色的产品品牌,有效帮助企业树立品牌形象,有效促进保山特色经济发展,提高企业和农户的经济收益。同时,开展特种设备检验检测技术服务工作、特种设备作业人员、化验员等委托培训业务,确保辖区内计量器具量值溯源和量值传递数据准确。结合保山质检中心2019年度预决算报表及2020年1-3季度财务核算情况,2021年申请经营性成本返还经费660.00万元。

二、项目绩效自评工作开展情况

按照《保山市财政局关于2021年市级部门整体支出和项目支出绩效自评及财政绩效评价有关事项的通知》(保财绩〔2022〕4号)部署要求,我中心相关部门召开会议,认真对2021年度财政预算安排的经营性成本返还经费项目支出进行绩效自评。以资金安排使用和预算绩效管理情况为重点,在经营性成本返还经费项目支出绩效自评绩效指标设定了产出、效益、满意度三个一级指标的基础上,基于经济性和必要性等因素考虑,以分值为权重,将2021年经营性成本返还经费项目绩效指标的实际完成值与年初目标值进行比较,并对其分值进行加权平均计算,以此评价其完成情况。

本中心严格根据文件要求开展项目绩效自评工作,认真填写2021年度项目支出绩效自评表、撰写自评报告,并按时间要求上报至市财政局对口科室及绩效管理科。

三、项目绩效实现情况

(一)项目资金情况

2021年保山市财政安排经营性成本返还经费项目预算660.00万元,但因年中财政资金紧张,对单位该项目资金进行调减,最终实际到账316.68万元。

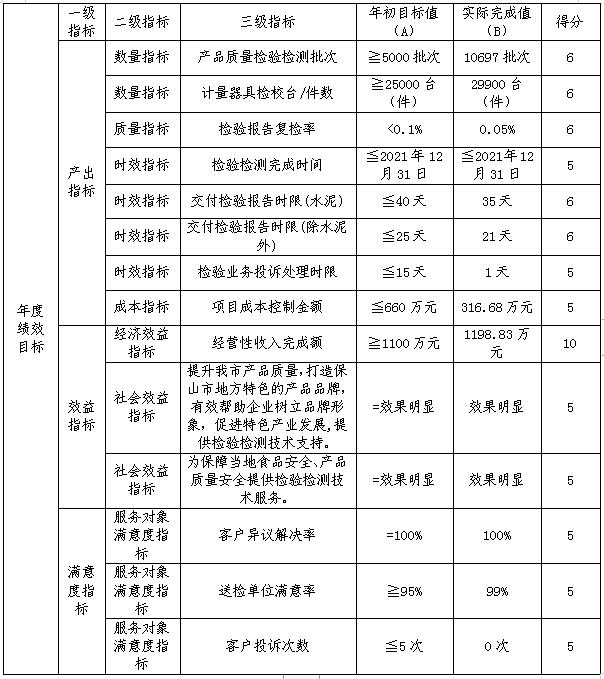

(二)项目绩效指标完成情况

四、绩效目标未完成原因和下一步改进措施

由于财政资金紧张,年中对本中心经营性成本返还经费项目资金进行调整,减少实际到账额度,导致2021年该项目预算数660.00万元,执行数316.68万元(其中:保财行【2021】45号30.14万元、保财行【2021】75号10.99万元、保财行【2021】92号49.68万元、保财行【2021】145号108.00万元、保财行【2021】176号42.07万元、保财行【2021】195号11.83万元、保财行【2021】258号63.97万元),执行率为47.98%。

下一步我中心将根据单位用款计划需求,加强与财政沟通,合理减少财政调整项目资金额度,确保单位正常运转及符合发展需求。

五、绩效自评结果

2021年经营性成本返还经费项目立项依据充分,项目成熟稳定,保障措施有力,政策依据充分,绩效目标合理且清晰明确,项目切实可行。我中心通过经营性成本返还经费项目的实施,可着力提升全市产品质量, 打造保山市特色产品品牌,帮助企业树立品牌形象;有效促进和加快保山特色经济发展, 提高企业和农户的经济收益;有效保护当地特色产业,助推当地区域经济发展;确保产品质量的可靠性,有效维护广大消费者的合法权益;助推产业发展,有效提供行政执法监督技术保障。

截止2021年12月31日,我中心已全面、按时完成各项绩效指标,符合2021年预期目标。同时,项目社会效益显著,服务对象满意度高。2021年,该项目绩效自评为89.60分。

六、结果公开情况和应用打算

严格按照保山市财政局要求及时公开本中心2021年度经营性成本返还经费项目支出绩效自评情况,并接受社会监督。

在以后的工作中我中心将不断提高绩效评价主体责任意识,切实加强项目整改落实,加大评价结果向社会公开力度。并根据绩效评价结果合理规划以后年度预算,切实提高预算的准确性、合理性。

七、绩效自评工作的经验、问题和建议

(一)绩效自评工作的经验

1、组织领导到位。成立了由中心主任为组长、分管财务副主任为副组长,中心各部(所)负责人为成员,领导小组办公室下设计划财务部,由财务部负责人担任办公室主任的绩效自评领导小组。领导小组主要负责收集、通报上年预算项目绩效指标完成情况,听取项目实施相关部(所)针对该项目实施过程中完成绩效指标存在的问题、原因及建议,查找出预算项目执行过程中的不足,以便为以后年度预算编制打下良好基础,切实提高预算编制的准确性、合理性。

2、制定绩效自评计划。根据单位三年总体目标及当年预算目标合理制定项目绩效自评计划,对项目预算资金进行绩效跟踪,扎实开展预算绩效自评工作。

3、规范项目管理。严格按照财经法律、法规规定,确保专项经费严格实行项目管理、专项核算、专款专用,切实保障项目顺利实施。

(二)绩效自评工作存在问题

1、目前单位项目支出绩效评价普遍针对重点专项开展绩效评价,一般项目仅采取简单自评。

2、绩效评价的规范性评价制度不够完善。不同的评价方法会导致评价结果存在不科学性和随意性,从本质上讲不能充分体现出绩效评价的作用。

3、绩效评价的后期制度不够完善。针对目前单位项目支出绩效评价工作而言,大多数只有绩效评价工作,而没有具体的绩效评价运用及奖惩制度。

4、主观意识不够。单位在自评工作中处于被动完成工作任务的状态。对项目支出自评工作不够全面、不够客观。同时,专业水平不够高。由于单位未建立健全规范的自评体系,参加自评的人员未接受专业的培训,从而对自评工作不专业、不规范,导致自评结果不能达到公认的评价效果。

(三)绩效自评工作建议

一是全面提高绩效评价工作的重视程度,建立规范的评价制度,明确绩效评价的方式方法,明确应从哪些方面来开展绩效评价,明确责任人及责任部门,明确相应的奖惩措施。

二是各级财政应设立绩效评价工作专项经费,并依据评价結果对各部门实行奖惩措施。根据绩效评价结果,可以分别筛选出优、良、中、差项目。针对优秀项目可加大下年预算资金投入,鼓励项目部门不断提高绩效评价水平;针对良、中项目可继续维持目前投入规模,保障其各项工作的顺利开展;针对评价结果为差的项目,可以减少其下年预算保障力度,以此达到提高和完善绩效自评方式、方法的目的。

八、其他需说明的问题

无。

阅读下一篇文章:2021年度保山市质量技术监督综合检测中心计量强检与基础建设经费项目绩效自评报告

滇公网安备 53050202000122号

滇公网安备 53050202000122号